Análisis Económico de Ingresos.

Ayuntamiento de Cabrera 2011 -2016(presupuesto)

Informe generado el 23 noviembre, 2015

Fuentes: Cámara de cuentas, Sielocal, Ministerio de Hacienda y Administraciones Públicas (MINHAP)

Ayto. La Cabrera

INTRODUCCIÓN.

La utilización de la información presupuestaria constituye un importante factor de análisis en la valoración del proceso de ejecución presupuestaria y de la transparencia en la ejecución y aplicación de la Ley de Estabilidad Presupuestaria y Sostenibilidad Económica. En la actual situación económica donde escasean los recursos empleados para financiar el mantenimiento de las políticas sociales, se torna de mayor importancia analizar la gestión de los responsables públicos .

La situación actual del sistema de financiación local presenta serios problemas, debido a la escasez de recursos con los que cuentan el ayuntamiento para hacer frente a la variedad de servicios que presta a los vecinos.

La nueva Ley de Estabilidad Presupuestaria y su Reglamento de desarrollo suponen, además, coartar la posibilidad de las Entidades Locales de acudir a la vía del crédito externo y extraordinario, puesto que se han establecido unos criterios de endeudamiento que solamente benefician a los municipios con mayor deuda, dado que sólo se puede contraer crédito por el importe de la amortización realizada. Así, municipios que liquidan con superávit o con un endeudamiento muy bajo , como le pasa al nuestro ,ven truncadas sus expectativas de acudir a esta figura. Asimismo, también se han establecido recientemente una serie de medidas limitadoras del endeudamiento local.

Todos estos condicionantes es lo que nos ha llevado a realizar el actual análisis sobre las fuentes de financiación de este Ayuntamiento ( La Cabrera), con el objetivo de determinar cuáles son las principales vías de financiación de las mismas, persiguiendo analizar de forma sistemática y minuciosa su situación financiera.

Para ello, se ha tomado como fuente de información, las liquidaciones del presupuesto de ingresos que periódicamente publica el Ministerio de Hacienda y Administraciones Públicas (MINHAP) a través de su portal web

AYUNTAMIENTO LA CABRERA

Comunidad autónoma: Comunidad de Madrid

Provincia: Madrid

Municipio: La Cabrera

Población: 2.613 habitantes en 2013, 2.590 habitantes en 2014

Superficie: 22 kilómetros cuadrados

ESTRUCTURA ECONÓMICA DEl INGRESO

- Este indice nos guiara a lo largo del informe, mediante los capítulos destacados

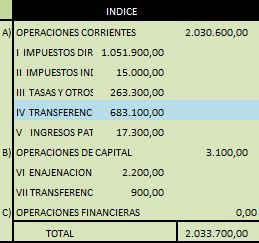

La clasificación económica del presupuesto de ingresos se presenta organizado en operaciones no financieras (Cap. I – VII) y operaciones financieras (Cap. VIII – IX); a su vez, las operaciones no financieras pueden subdividirse en operaciones corrientes (Cap. I al V) y operaciones de capital (Cap. VI y VII). A continuación, describimos brevemente el significado de cada una de estas categorías:

Operaciones corrientes: Los tres primeros capítulos (I, II y III) recogen los ingresos de naturaleza tributaria o análoga tales como los impuestos del IBI, IAE,… y las tasas (por ejemplo, agua y basura). En el Capítulo IV se encuentran los ingresos por transferencias corrientes y subvenciones destinadas a financiar gastos corrientes o no destinados a ninguna finalidad específica y por último, el Capítulo V recoge los ingresos patrimoniales, derivados de depósitos, dividendos o rentas de bienes inmuebles.

- Operaciones de capital: En ellos encontramos los ingresos del capítulo VI procedentes de ventas de inmuebles y de otro inmovilizado propiedad de las entidades locales o de sus organismos autónomos así como los ingresos del capítulo VII provenientes de las transferencias reconocidas a favor de la entidad local para financiar los gastos de capital.

- Operaciones financieras: Las operaciones financieras, tanto a corto como a largo plazo se recogen en los capítulos VIII (Activos financieros) y IX (pasivos financieros). En el primero se recogen las enajenaciones de activos financieros así como los reintegros de préstamos concedidos, depósitos y fianzas constituidos por la entidad local. En el capítulo IX se incluirán los ingresos para la financiación de las entidad locales procedentes de la emisión de Deuda Pública y de préstamos recibidos

-

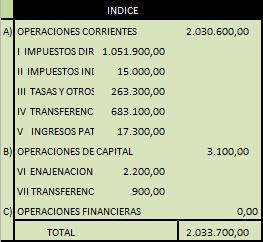

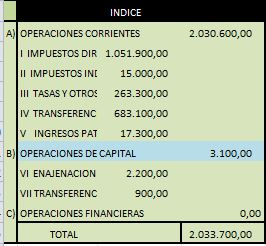

- Tal y como se observa en el gráfico superior, el volumen de los derechos reconocidos netos ( en este caso trabajaremos con presupuesto que tendrán variación a su liquidación) del Ayuntamiento de La Cabrera para el ejercicio 2016 obtenidos por operaciones corrientes asciende a 2.033.700,- euros, lo que implica que un 99,84% del total de los recursos existentes se obtiene de las competencias propias del ayuntamiento. El presupuesto para ingresos por operaciones de capital se sitúa en 3.100,- euros, importe que le otorga un peso del 0,16% en el total del presupuesto, mientras que los derechos reconocidos por operaciones financieras suponen 0,00 euros que representan un 0,00% de la cifra global.

- CAPÍTULOS I, II, III, IV y V: «Ingresos corrientes» (cuadro 2)

Dentro de los Ingresos Corrientes, debemos tener en cuenta los diferentes sistemas que se utilizan para repartir la participación de los Tributos del Estado (PIE) entre los municipios y que podrán influir en los importes reflejados en los diferentes capítulos. En la actualidad, existen dos sistemas de reparto: el modelo de cesión para municipios mayores a 75.000 habitantes o capitales de provincia (con efecto en los capítulos I, II y IV) y el modelo de variables aplicables para el resto de municipios (con efecto en el capítulo IV). En el capítulo I “Impuestos Directos” se recogen los recursos exigidos sin contraprestación cuyo hecho imponible esté constituido por negocios, actos o hechos de naturaleza jurídica o económica, que pongan de manifiesto la capacidad contributiva del sujeto pasivo, como consecuencia de la posesión de un patrimonio o la obtención de renta. Dentro de este capítulo podemos distinguir entre los impuestos cedidos por el Estado (IRPF) de los gestionados por el propio Ayuntamiento (IBI, Impuesto Vehículos Tracción Mecánica, Impuesto incremento valor terrenos y el IAE).

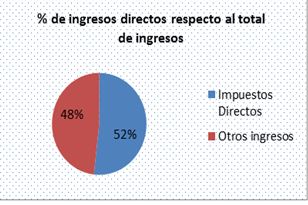

1.1 Impuesto de Renta de la Personas Físicas (IRPF): Impuesto directo que grava la renta obtenida durante un año por las personas físicas, y tiene un carácter estatal, el Estado hace una cesión porcentual de las cuotas liquidas recaudadas en el municipio. 1.2 Impuesto de Bienes Inmuebles (IBI): Impuesto directo de titularidad municipal que grava el valor catastral de los bienes inmuebles. Este impuesto es popularmente conocido como: “Contribución”. Suele ser la principal partida de los impuestos que recaudan los Ayuntamientos. 1.3 Impuesto sobre vehículos de tracción mecánica: Este impuesto grava la titularidad de los vehículos de tracción mecánica aptos para circular por las vías públicas, cualesquiera que sean su clase y categoría. Serán sujetos pasivos tanto las personas físicas como jurídicas. 1.4 Impuesto incremento valor de los terrenos: Impuesto directo que grava el incremento de valor que experimentan los terrenos, y que se pone de manifiesto a consecuencia de la transmisión de la propiedad de los mismos. Este impuesto es popularmente conocido como “plusvalía”. 1.5 Impuesto de Actividades Económicas (IAE): El impuesto de actividades económicas grava el mero ejercicio de una actividad económica, ya sea empresarial, profesional o artística. El importe en este capítulo para el ejercicio 2016 asciende a 1.051.900 euros, y representa una participación del 52 % sobre el importe total de todo el presupuesto de ingresos.

En la siguiente imagen se muestra en forma gráfica la evolución de los impuestos directos en los seis últimos ejercicios

cuadro 5 y 6

A continuación se van a exponer los indicadores definidos para valorar su comportamiento. Tanto en la tabla 1.1 como en la tabla 1.2 se exponen los resultados de los dos primeros indicadores evaluados. El primero de ellos es el índice de ingresos por impuestos directos. Este índice mide el porcentaje que suponen los ingresos por impuestos directos (impuestos sobre la renta, sobre actividades económicas, .) con respecto al volumen total de derechos reconocidos por operaciones corrientes.

Por contra, y con el objetivo de obtener un indicador que sea homogéneo y pueda ser comparado entre diferentes municipios, utilizamos un segundo indicador que muestra la relación entre los ingresos por impuestos directos y el número de habitantes del municipio.

La fórmula en este caso es la siguiente:

En ambos casos La Cabrera esta por encima de la media nacional , el Ayuntamiento recauda por habitante impuestos directos más altos . A continuación, se muestra el desglose de las partidas correspondientes al capítulo I de ingresos con el objeto de que el usuario pueda extraer sus propias conclusiones:

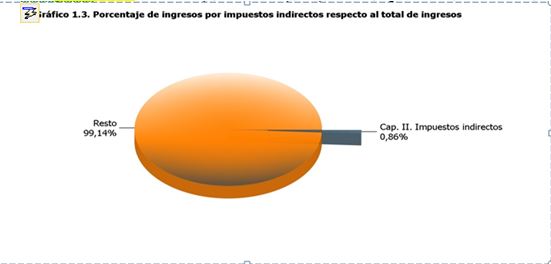

CAPITULO II “Impuestos indirectos»

El capítulo II “Impuestos indirectos” recoge los ingresos que, en su caso, se puedan derivar principalmente del Impuesto sobre el Valor Añadido. Se incluirán los que resulten de la cesión de este impuesto a favor de las Entidades Locales cuando la Ley Reguladora de las Haciendas Locales establezca dicho recurso.

2.1 Impuesto del Valor Añadido (IVA): Este impuesto constituye la base del sistema impositivo indirecto. Es un impuesto armonizado en toda la Unión Europea y que recae sobre el consumo. Los Municipios reciben un porcentaje de la recaudación líquida del Impuesto, (excluida la parte cedida a las Comunidades Autónomas.) 2.2 Impuestos Especiales (alcohol, tabaco e hidrocarburos): Son los impuestos que gravan el consumo de determinados bienes. Los Ayuntamientos recogen el importe correspondiente a la cesión por el Estado del porcentaje de la recaudación líquida de los Impuestos Especiales, (excluida la cedida a las Comunidades Autónomas.) 2.3 Impuesto sobre construcciones, instalaciones y obras: Es el impuesto que recoge los ingresos por la realización dentro del término municipal de cualquier construcción, instalación y obra.

2.4 Recoge otros ingresos derivados de la recaudación de impu2.2.4 Otros impuestos indirectos Recoge otros ingresos derivados de la recaudación de indirectos en vigor, así como los impuestos por realización de cualquier construcción y obra El importe en este capítulo II para el ejercicio 2016 asciende a 15.000 euros, y representa una participación del 1% sobre el importe total del presupuesto de ingresos.

A continuación , se muestra en formato tabla el desagregado de las partidas correspondientes al capítulo II de ingresos según el nivel rendido por la entidad:

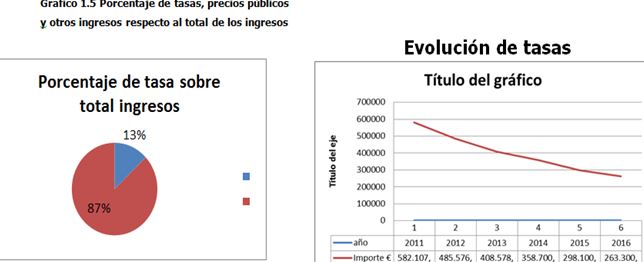

CAPITULO III “Tasas,precios públicos»

El capítulo III “Tasas, precios públicos y otros ingresos” son los ingresos derivados de la prestación de servicios públicos básicos.  Aquí se incluyen todas las tasas, precios públicos y contribuciones especiales que abonan los contribuyentes o usuarios, por la realización de una contraprestación municipal, como: ventas, tasas por prestación de servicios públicos, tasas por la utilización del dominio público así como los ingresos por sanciones entre otras. El importe en este capítulo para el ejercicio 2013 asciende a 263.300 euros, y representa una participación de aproximadamente el 13 % sobre el importe total del presupuesto de ingresos. En la siguiente gráfica se muestra la evolución de las tasas, precios públicos y otros impuestos en los seis últimos ejercicios

Aquí se incluyen todas las tasas, precios públicos y contribuciones especiales que abonan los contribuyentes o usuarios, por la realización de una contraprestación municipal, como: ventas, tasas por prestación de servicios públicos, tasas por la utilización del dominio público así como los ingresos por sanciones entre otras. El importe en este capítulo para el ejercicio 2013 asciende a 263.300 euros, y representa una participación de aproximadamente el 13 % sobre el importe total del presupuesto de ingresos. En la siguiente gráfica se muestra la evolución de las tasas, precios públicos y otros impuestos en los seis últimos ejercicios

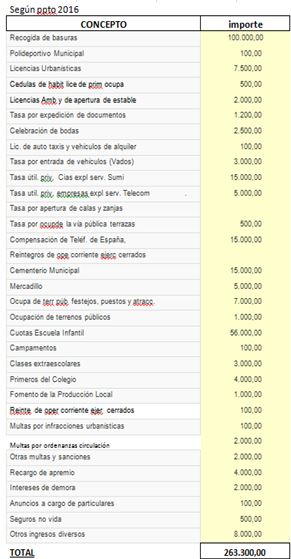

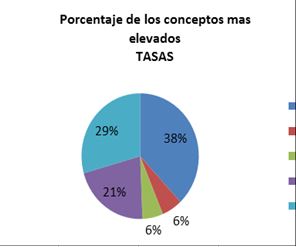

Este capitulo se ha producido una disminución porcentual muy importante en los últimos años una parte importante se produce por el mercado inmobiliario y por la privatización de polideportivo al no recibir ningún ingreso el Ayuntamiento .

Los ingresos mas relevantes se producen por la recogida de basuras y la escuela infantil.

La no obligatoriedad del pago de los vados resalta dentro de este tipo de recaudación por su importe tan reducido

El importe de 15.000 euros procedente del cementerio no se encuentra incluido el tanatorio ya que este esta privatizado

El mercadillo ha pasado de 12.000,00 € de años anteriores a 5.000,00

Campamentos que años anteriores los realizaba el Ayuntamiento igualmente no aparecen ingresos por su privatización.

La recaudación de los diferentes tipos de multas tiene un presupuesto mínimo

A continuación se muestra el desagregado de las partidas correspondientes a este capítulo , según el nivel rendido por la entidad:

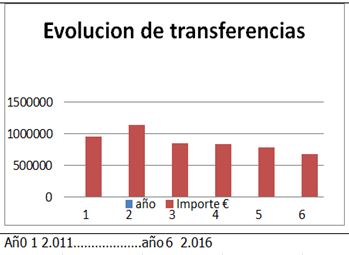

CAPITULO IV “Transferencias Corrientes”

En el capítulo IV del presupuesto de ingreso “Transferencias Corrientes”, se recogen los ingresos de naturaleza no tributaria, percibidos sin contraprestación directa por parte del ayuntamiento, destinados a financiar las operaciones corrientes. La Ley Reguladora de las Haciendas Locales (LRHL) establece para los municipios una participación en los tributos del Estado (en adelante, PIE) que tiene el carácter de ser una transferencia general e incondicionada procedente del Estado. Esta participación de los Ayuntamientos es única para todos ellos, constituyéndose con ella un fondo global que se distribuye entre los más de 8.000 municipios sobre la base de criterios específicos. En los municipios de más de 50.000 habitantes, la PIE supone aproximadamente la cuarta parte del total de ingresos no financieros de estos municipios y dos terceras partes del total de transferencias recibidas. En la actualidad, el modelo existente para el reparto de la PIE no se calcula de igual modo para todos los municipios, pues depende del número de habitantes de cada uno de ellos. Así, según la LRHL, es necesario distinguir entre: 1. El modelo de cesión, para municipios con una población de derecho superior a 75.000 habitantes o que sean capitales de provincia, y 2. El modelo de variables, aplicable al resto de municipios 3. El sistema específico aplicable a los municipios turísticos, que contiene ciertas peculiaridades. Las transferencias corrientes del presupuesto de ingreso para 2016 ascienden a 683.100,00 euros y representan el 33,64 % del total presupuesto.

La Ley Reguladora de las Haciendas Locales (LRHL) establece para los municipios una participación en los tributos del Estado (en adelante, PIE) que tiene el carácter de ser una transferencia general e incondicionada procedente del Estado. Esta participación de los Ayuntamientos es única para todos ellos, constituyéndose con ella un fondo global que se distribuye entre los más de 8.000 municipios sobre la base de criterios específicos. En los municipios de más de 50.000 habitantes, la PIE supone aproximadamente la cuarta parte del total de ingresos no financieros de estos municipios y dos terceras partes del total de transferencias recibidas. En la actualidad, el modelo existente para el reparto de la PIE no se calcula de igual modo para todos los municipios, pues depende del número de habitantes de cada uno de ellos. Así, según la LRHL, es necesario distinguir entre: 1. El modelo de cesión, para municipios con una población de derecho superior a 75.000 habitantes o que sean capitales de provincia, y 2. El modelo de variables, aplicable al resto de municipios 3. El sistema específico aplicable a los municipios turísticos, que contiene ciertas peculiaridades. Las transferencias corrientes del presupuesto de ingreso para 2016 ascienden a 683.100,00 euros y representan el 33,64 % del total presupuesto.

Para finalizar este apartado, se analiza el desagregado de las partidas correspondientes al capítulo IV de ingresos Transferencias ,según el nivel rendido por la entidad: No sacamos porcentajes, se aprecia con claridad la incidencia de los tributos del Estado , sobre las demás partida También resaltar la subvención de Bescam (Policía local ) que finaliza en 2018.

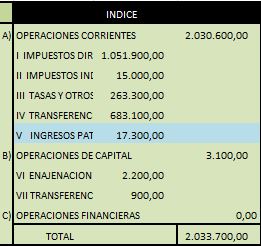

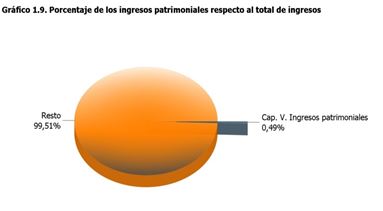

CAPITULO V «Ingresos Corrientes»

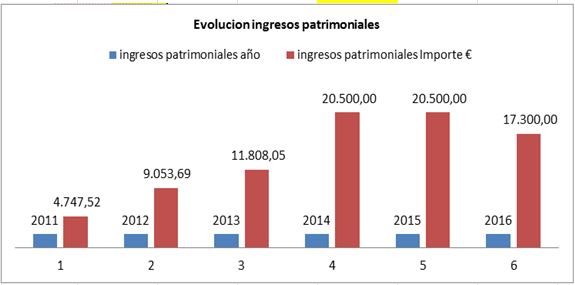

Por último, para terminar los capítulos correspondientes al grupo de los ingresos corrientes nos encontramos con el capítulo V del presupuesto de ingreso, “Ingresos patrimoniales”, en los que se recogen los ingresos de naturaleza no tributaria procedentes de rentas de la propiedad o del patrimonio, así como los derivados de actividades realizadas en régimen de derecho privado. Los ingresos patrimoniales del presupuesto de ingreso para 2016 ascienden a 17.300,- euros y representan aproximadamente el 0,85 % del total presupuesto.

En la siguiente gráfica se muestra la evolución de las ingresos patrimoniales en los seis últimos ejercicios.

No analizamos el desagregado de las partidas correspondientes al capítulo V de ingresos según el nivel rendido por la entidad por su escasa relevancia: El índice de ingresos fiscales en relación a los ingresos corrientes refleja la dependencia del ayuntamiento, de fuentes de ingresos corrientes ajenas a la capacidad recaudatoria de la Entidad, es decir fundamentalmente de las aportaciones del Estado y las CCAA vía transferencias corrientes.

*Excluídos los artículos 35 (contribuciones especiales), 36 (ventas), 38 (reintegros de op. corrientes) y 39 (otros ingresos)

Los ingresos fiscales a nivel nacional no están disponibles para 2015 y 2016, pero proyectándolo,

según el presupuesto de 2016, este índice seria…………………………. 65,37%

Cuanto mayor sea el peso relativo de los ingresos fiscales dentro de los ingresos corrientes mayor será su capacidad de autofinanciación al generar una gran parte de sus ingresos corrientes a partir de sus propios tributos. Este indicador también puede analizarse a través del índice de relevancia de los ingresos corrientes, es decir, el porcentaje que representan estos ingresos respecto al total. En este caso, la fórmula sería:

Los ingresos fiscales a nivel nacional no están disponibles para 2015 y 2016, pero proyectándolo,

según el presupuesto 2016 este índice seria………………………………….. 99,85 %

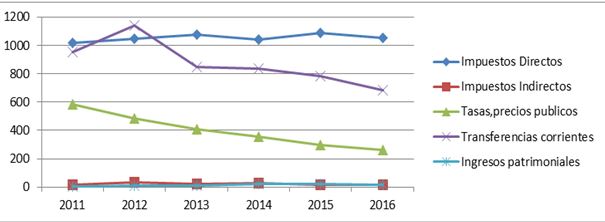

Para terminar este apartado de ingresos por operaciones corrientes, vamos a representar en formato gráfico la evolución durante los últimos 6 ejercicios de los principales capítulos de la estructura económica de ingresos que los representan. RESUMEN DE LA EVOLUCIÓN DE LOS INGRESOS POR OPERACIONES CORRIENTES 2011 A 2016

La tendencia es continua y a la baja en todos los capítulos de operaciones corrientes a lo largo de los seis años. Hay que tener en cuenta que los cuatro primeros años hemos trabajado con el presupuesto liquidado y los dos últimos con presupuestos( 2015 y 2016) Por la trayectoria de años anteriores 2015 y 2016 las cifras tanto de ingresos como gastos serán algo mayores 140.000 € aproximadamente .

CAPÍTULOS VI y VII: «Operaciones de capital»

Las operaciones de capital recogen principalmente dos tipos de ingresos: Capítulo VI: La enajenación de inversiones reales, en particular, la venta de solares, fincas rústicas y otros terrenos. Capítulo VII: Las Transferencias de capital.  Recoge los ingresos de naturaleza no tributaria, percibidos por el Ayuntamiento, sin contraprestación directa, destinados a financiar operaciones de capital. Las principales aportaciones se reciben de la Unión Europea (Fondos de cohesión). El total de ingresos por operaciones de capital que recoge el presupuesto para el ejercicio 2016 asciende a 3.100 euros según el siguiente detalle: la enajenación por inversiones reales ascienden a 2.200,00 euros mientras que los ingresos por transferencias de capital son 900,00 euros. Ambos en su conjunto representan menos del 1 % de todos los ingresos del ayuntamiento.

Recoge los ingresos de naturaleza no tributaria, percibidos por el Ayuntamiento, sin contraprestación directa, destinados a financiar operaciones de capital. Las principales aportaciones se reciben de la Unión Europea (Fondos de cohesión). El total de ingresos por operaciones de capital que recoge el presupuesto para el ejercicio 2016 asciende a 3.100 euros según el siguiente detalle: la enajenación por inversiones reales ascienden a 2.200,00 euros mientras que los ingresos por transferencias de capital son 900,00 euros. Ambos en su conjunto representan menos del 1 % de todos los ingresos del ayuntamiento.

CAPÍTULOS VIII y IX: «Operaciones financieras»

Las operaciones financieras son consecuencia de créditos solicitados por los Ayuntamientos en la mayoría de las ocasiones para hacer frente al endeudamiento de Municipios. No se da esta situación, el Ayuntamiento de la Cabrera tiene tesorería suficiente. El capítulo VIII y IX, «Pasivos financieros», se recogen la financiación de las entidades locales procedente de la emisión de Deuda Pública y de préstamos recibidos, independientemente de la moneda, su naturaleza y el plazo de reembolso. En este caso, el importe correspondiente al ejercicio 2016 es de 0,00 euros. Excepcionalmente, debemos tener en cuenta que en el capítulo IX también se recogen las operaciones financieras suscritas por aquellas entidades que se hayan acogido al RDL 4/2012 de pago a proveedores, lo que en algunos casos, puede explicar una notable variación de este capítulo. La Cabrera no se ha acogido a este RDL.

RESUMEN POR CAPÍTULOS

Como resumen del presente análisis se muestra los ingresos por derechos reconocidos netos 2011 a 2014 agrupados a nivel de capítulo,

2015 y 2016 EN BASE AL PRESUPUESTO.

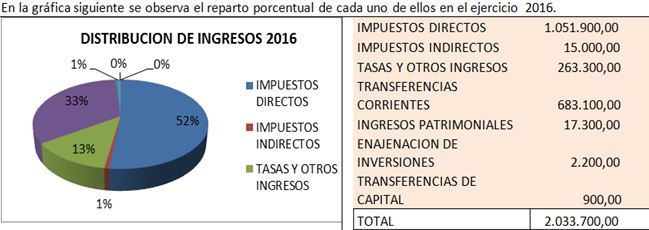

En la gráfica siguiente se observa el reparto porcentual de cada uno de ellos en el ejercicio 2016.

En el siguiente articulo, analizaremos las liquidaciones presupuestarias y su nivel de realización y el remanente de tesorería.